Revista Gestão & Conexões

Management and Connections Journal

VITÓRIA (ES), VOL. 12, N. 3, SET./DEZ. 2023.

ISSN: 2317-5087

DOI: https://doi.org/10.47456/regec.2317-5087.2023.12.3.41074.121-142

Preparo Digital das Empresas no Período de Pandemia: Uma Análise do Setor de Serviços Financeiros de Maringá-PR

Gabriela Jodas de Carvalho Universidade Estadual de Maringá gabrielajodasdecarvalho@gmail.com

ORCID: https://orcid.org/0009-0002-2877-4748

Vitor Koki da Costa Nogami Universidade Estadual de Maringá vkcnogami@uem.br

ORCID: https://orcid.org/0000-0001-5185-731X

RESUMO

O advento da pandemia da Covid-19 exigiu mudanças na maneira como os indivíduos interagem entre si, nas relações de trabalho, e também o consumo de bens e serviços, os quais tornaram-se muito mais digitais. Neste estudo qualitativo, buscou-se analisar o preparo digital das empresas do setor de serviços financeiros de Maringá-PR, a partir dos impactos da pandemia, de acordo com os critérios do Marketing 5.0. Foram entrevistadas 15 empresas, por meio de um roteiro semiestruturado de perguntas. Em seguida, os dados foram analisados e as empresas foram enquadradas em seus respectivos perfis de preparo digital. Verificou-se que as empresas cresceram no período de pandemia e utilizaram os aprendizados deste tempo para estruturar processos digitais. No entanto, os clientes ainda apresentam problemas de confiança nas interações totalmente digitais, e por isso preferem ter o primeiro contato físico antes de migrarem para as interações virtuais. Comparando com o modelo teórico, dentre os quatro quadrantes apresentados no marketing 5.0, as empresas do setor financeiro se encontraram principalmente no quadrante onipresente.

Palavras-chave: Preparo digital; Serviços financeiros; Marketing digital; Marketing 5.0; Pandemia da Covid-19.

ABSTRACT

The advent of the covid-19 pandemic required changes in the way individuals interact with each other, in labor relations, and also in the consumption of goods and services, which have become much more digital. In this qualitative study, we sought to analyze the digital preparation of companies in the financial services sector of Maringá-PR, based on the impacts of the pandemic, according to the criteria of Marketing 5.0. 15 companies were interviewed, through a semi-structured script of questions. Then, the data were analyzed and the companies were categorized in their respective digital preparation profiles. It was found that the companies grew in the pandemic period and used the learnings of this time to structure digital processes. However, their customers still have trust problems in entirely digital interactions, and therefore prefer to have initial physical contact before migrating to virtual interactions. Comparing with the theoretical model presented, among the four quadrants in Marketing 5.0, companies in the financial sector were mainly located in the omnipresence quadrant.

Keywords: Digital preparation; Financial services; Digital marketing; Marketing 5.0; Covid-19 pandemic.

ARTIGO SUBMETIDO EM: 24.05.2023 ACEITO EM: 19.07.2023 PUBLICADO EM: 08.09.2023

No início de 2020, o mundo viu-se diante de um grande desafio, a eclosão da pandemia da COVID-19, decretada pela Organização Mundial da Saúde (OMS). A COVID-19 é uma doença causada pelo vírus SARS-CoV-2, inicialmente identificado em Wuhan (China) e que atinge os indivíduos, de crianças a idosos, de formas diferentes. O período mais crítico ocorreu nos primeiros meses de pandemia, quando muitos eventos foram cancelados e empresas proibidas de atuarem. Além disso, o isolamento e o distanciamento social, o uso de máscaras e álcool em gel em todos os locais tornaram-se regra (Silva et. al, 2021; Organização Pan-Americana de Saúde [OPAS], s.d.).

A pandemia provocou muitas transformações, não apenas nas pessoas, mas também no mercado de trabalho e na forma como os indivíduos interagem entre si e com as empresas. As organizações precisaram adequar-se ao trabalho remoto e ao atendimento preferencialmente on-line de seus clientes, a interação exclusivamente pelos meios digitais tornou-se comum (Febraban, 2021; Kotler, Kartajaya & Setiawan, 2021). Nesse contexto, um dos setores que estava em movimento de migração para os meios digitais, principalmente com o uso de aplicativos para transações básicas, e precisou acelerar o processo, foi o setor de serviços financeiros (Rodrigues, 2021).

O setor de serviços financeiros compreende empresas dos ramos de serviços bancários, planejamento financeiro, investimentos, oferta de crédito, imóveis e seguros (Vindi, 2022). Esse é um setor em pleno desenvolvimento, e com os avanços tecnológicos, principalmente no que se refere às fintechs, contas digitais, aplicativos financeiros, entre outros, torna-se mais competitivo (Vindi, 2022; Facco, Garrido & Sartori, 2022).

Durante a pandemia do coronavírus, as empresas de serviços financeiros precisaram pensar na praticidade para seus clientes, em um ambiente de interações majoritariamente digitais. Por isso, conforme o relatório da Federação Brasileira de Bancos – Febraban (2021), houve um aumento de 8% de investimento em tecnologia e de 20% no número de transações bancárias em 2020, além da migração do físico para o digital (internet e mobile banking), que também aumentou. Essa adaptação precisou ser ágil e os investimentos em cyber segurança e treinamento do pessoal em tecnologia aumentaram consideravelmente, assim como os atendimentos por meios digitais (Febraban, 2021; Rodrigues, 2021).

Neste cenário, o papel do marketing digital tornou-se mais importante, como ferramenta de trabalho para as empresas. Quando aplicado de maneira estratégica, auxilia a organização a manter o relacionamento com seus stakeholders, especialmente os clientes. Além disso, o marketing digital como ferramenta gerencial, também permite aprimoramento no trabalho de segmentação de mercado, definição de público-alvo e estabelecimento de posicionamento (Casagranda, Rosa & Spinelli, 2017; Cintra, 2010).

Diante das constantes mudanças tecnológicas, principalmente em relação às interações físicas versus virtuais entre clientes/consumidores e empresas, manter-se no meio digital é essencial para as organizações. Ainda, o conhecimento do marketing

5.0 pode auxiliá-las com estratégias para manterem-se ativas e lucrativas, por meio do seu preparo digital e de seus clientes. Dessa forma, uma vez que o marketing 5.0

utiliza ferramentas de tecnologia, como por exemplo, a inteligência artificial e a internet das coisas, para gerar valor para o cliente, a sua utilização exige que a empresa e o cliente estejam preparados digitalmente (Kotler, Kartajaya & Setiawan, 2021).

Ao compreender em que nível de preparo digital o setor e sua empresa encontram- se, será possível estabelecer estratégias que permitam o alcance dos objetivos e metas da empresa de forma mais eficiente e eficaz. Além disso, auxiliará para que o relacionamento com seus clientes e a experiência de consumo dos mesmos seja aprimorada (Kotler, Kartajaya & Setiawan, 2021).

De acordo com o relatório do Conselho de Desenvolvimento Econômico de Maringá/PR (CODEM), até o ano de 2019 havia 649 empresas atuando no setor financeiro na cidade de Maringá (CODEM, s.d.). Esse número cresceu para 1826 no período de 2020 a 2022, de acordo com o relatório gerado pela plataforma EmpresAqui, o qual também apresenta que 1181 dessas empresas são de médio e grande porte e 645 são de pequeno porte ou microempresas (EmpresAqui, 2022).

Diante desses dados, nota-se que o setor cresceu mesmo durante o período de pandemia, o que pode ser resultado do que afirmam Kotler, Kartajaya e Setiawan (2021) a respeito do alto preparo digital do setor de serviços financeiros, favorecendo empresas do segmento mesmo em um período de isolamento social e interações on-line. Rodrigues (2021) também aponta que houve migração do setor para os meios digitais mesmo antes das mudanças exigidas pela eclosão da pandemia (Rodrigues, 2021).

Perante o exposto, o objetivo da pesquisa é: analisar o preparo digital das empresas e dos clientes do setor de serviços financeiros da cidade de Maringá/PR, a partir dos impactos da pandemia, de acordo com os critérios do Marketing 5.0.

Até o momento da presente pesquisa, nenhum artigo foi encontrado com esta proposta de analisar o preparo digital das empresas, seguindo o modelo teórico de Kotler, Kartajaya e Setiawan (2021). A contribuição desta pesquisa discorre em verificar tal fenômeno a partir deste modelo, recentemente publicado, sob a perspectiva de Marketing 5.0. O modelo analisa dois eixos em um plano cartesiano considerando o preparo das empresas e o preparo dos clientes.

Marketing 5.0

A evolução do Marketing acompanha as mudanças de consumo e comportamento da sociedade. No período marketing 1.0, ocorrido após a revolução industrial, o foco era no produto, sua produção e venda em larga escala, e os clientes não priorizavam variedade. Após, com a evolução econômica, tem início o período marketing 2.0, que possui como foco maior atenção aos consumidores, pois com acesso à informação, eles passam a comparar produtos e escolher aqueles com maior custo-benefício. A partir disso, ocorre a transição para o marketing 3.0, que tem foco na proposta de valor que o cliente dá ao produto e à empresa. Com os avanços tecnológicos da sociedade e o aumento do acesso à internet, iniciou-se a era do marketing 4.0, na qual o termo “marketing digital” ganhou força, assim como a busca das empresas por

“conectarem” os clientes aos seus produtos e serviços (Kotler, Kartajaya & Setiawan, 2021; Oliveira, 2019).

Com a aceleração tecnológica e aumento da interação digital, emerge o período marketing 5.0, que busca alinhar tecnologia ao processo de geração de valor para o cliente, utilizando para isso, as “next tech” (inteligência artificial, processamento de linguagem natural, sensores, realidade virtual e aumentada, internet das coisas, entre outros), tecnologias que reproduzem as ações do ser humano no que refere-se às formas de criar, produzir e comunicar valor ao cliente (Gusnia, Hermina & Rahma, 2022; Araújo, 2022).

Apesar do termo “marketing 5.0” ser recente, as empresas e seus respectivos setores não devem ficar alheios aos seus conceitos, pois as mudanças estão ocorrendo cada vez mais rápido, excepcionalmente após a pandemia do coronavírus, que acelerou a migração do físico para o digital em vários aspectos do consumo e do relacionamento entre clientes e empresas (Souza, 2020). Dessa forma, as empresas devem entender em qual nível de preparo digital elas encontram-se, assim como seus clientes, a fim de formular a estratégias mais adequadas para o negócio, garantindo longevidade e lucratividade (Kotler, Kartajaya & Setiawan, 2021).

Preparo Digital: Empresas e Clientes

De acordo com Kotler, Kartajaya e Setiawan (2021), a digitalização das empresas é inadiável, principalmente no contexto pandêmico vivido desde 2020. A sobrevivência dessas está intrinsecamente ligada à migração para o digital e, apesar de todas terem sofrido impactos (maiores ou menores), a pandemia expôs quais setores estavam preparados digitalmente e quais não estavam, assim como seus clientes (Kotler, Kartajaya & Setiawan, 2021).

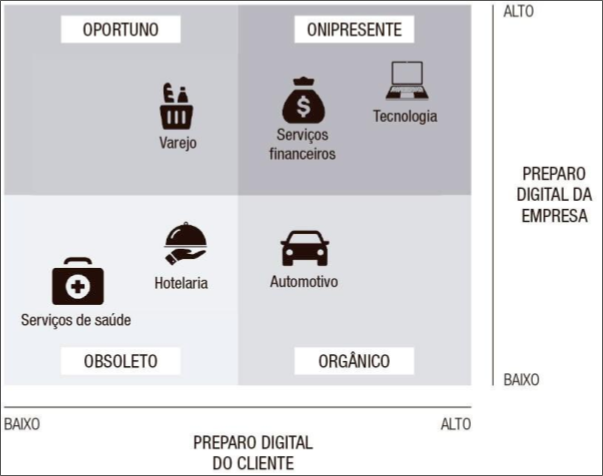

Com isso em vista, Kotler, Kartajaya e Setiawan (2021) propõem uma avaliação do preparo digital das empresas e do preparo digital dos clientes, classificando-os em quatro quadrantes. O primeiro quadrante é chamado de ‘Obsoleto’, onde há empresas de setores que sofreram fortes impactos com a pandemia, por estarem menos preparadas digitalmente e por dependerem de atividades que demandam muita interação física. Além disso, os clientes não estão aptos para uma migração para o digital. O segundo quadrante é o ‘Oportuno’, no qual encaixam-se as organizações que possuem processos digitalizados, porém encontram resistência por parte de seus clientes na migração para o digital.

O terceiro quadrante é o “Orgânico”, que possui setores que fornecem seus produtos e serviços fisicamente, necessitam de trabalho braçal e tem dificuldades para gerir os colaboradores de forma digital. No entanto, os clientes estão aptos para uma migração para o digital. E por último, o “Onipresente”, onde as empresas sofreram pouco ou nenhum impacto com a pandemia, visto que já possuíam processos altamente digitalizados, além de clientes aptos a um processo de interação com a organização total ou parcialmente on-line (Kotler, Kartajaya & Setiawan, 2021).

Figura 1 - Preparo Digital

Fonte: Kotler, Kartajaya & Setiawan, 2021.

Quando a empresa identifica seu nível de preparo digital, a próxima etapa é identificar o nível de seus clientes, e assim conseguirá definir em qual quadrante está inserida e qual a melhor estratégia a ser seguida. Caso o preparo dos clientes seja baixo, porém o da empresa seja alto, há um cenário oportuno para incentivar o cliente a migrar para canais digitais e identificar um valor adicional na experiência de consumo on-line. Esse incentivo pode vir por meio de promoções para compras no site ou no aplicativo, uso das mídias sociais para estabelecer uma conexão com os consumidores e gerar confiança na compra on-line, entre outros (Kotler, Kartajaya & Setiawan, 2021).

Quando o preparo do cliente é alto e o da empresa é baixo, deve-se recorrer a criação de uma estrutura digital que atenda às necessidades dos clientes digitais, tais como uso de plataformas e ferramentas de venda on-line, uso de realidade virtual e inteligência artificial para visualização de detalhes dos produtos oferecidos. Para as situações em que há um preparo alto do cliente e da empresa, deve-se traçar planos para reforçar a liderança digital da empresa, como por exemplo o uso de chatbots

para evitar congestionamento em centrais de atendimento e o uso de inteligência artificial para prevenir fraudes (Kotler, Kartajaya & Setiawan, 2021).

Por fim, o cenário crítico ocorre quando o preparo digital da empresa e do cliente são baixos, o que significa que os impactos de uma crise como a da pandemia de COVID-19 afetarão as atividades do setor intensamente. Uma das maneiras de “driblar” esses efeitos e migrar para um cenário mais favorável de preparo digital seria adequar a infraestrutura da organização à internet das coisas, passar a oferecer serviços de forma on-line, com o auxílio de inteligência artificial, além de ensinar e incentivar a migração dos clientes para o digital, por meio do marketing digital e suas ferramentas (Kotler, Kartajaya & Setiawan, 2021).

Marketing Digital e o Preparo Digital das Empresas

O marketing digital é um recurso estratégico para as empresas manterem-se em uma posição de destaque frente a concorrência e sincronizadas com as mudanças tecnológicas. É por meio das estratégias do marketing digital que muitos clientes são atraídos e fidelizados, isso se deve, de acordo com Cintra (2010), à capacidade de aproximar as campanhas de publicidade e propagandas ao seu público-alvo, despertando o interesse, sensações e desejo pelo produto ou serviço que a empresa oferece (Cintra, 2010).

Ainda, o marketing digital permite uma melhor segmentação e comunicação mais personalizada e econômica com os clientes e potenciais clientes, por meio de ferramentas on-line e da internet como um todo (Casagranda, Rosa & Spinelli, 2017). Além disso, uma estratégia eficaz conduz a empresa, seja ela totalmente on-line ou “híbrida”, a resultados como: maior controle e avaliação do retorno das promoções realizadas, uma gestão eficiente da força de vendas (incluindo contratações e treinamentos), análises de desempenho e reconhecimento daqueles clientes que permaneceram fiéis a sua empresa (Cintra, 2010; Casagranda; Rosa; Spinelli, 2017).

Visto que o marketing digital está relacionado à internet, há uma infinidade de ferramentas que podem ser utilizadas para conduzir as estratégias de marketing digital nos dias de hoje, priorizando as capacidades da empresa e o público-alvo (Cintra, 2010; Casagranda, Rosa & Spinelli, 2017). Dessa forma, sem o objetivo de esgotar as opções, algumas ferramentas são apresentadas por Cruz e Silva (2014), Kannan e Li (2017) e Assis (2022) as quais serão brevemente descritas abaixo.

Comportamento do Consumidor e o Preparo Digital dos Clientes

Com as restrições impostas pela pandemia do coronavírus, os indivíduos passaram a consumir muito mais conteúdos digitais e a utilizar plataformas on-line para realizar as mais diversas tarefas do dia a dia, de compras a consultas médicas (Kotler, Kartajaya & Setiawan, 2021). A facilidade de realizar transações nos meios digitais proporciona maior praticidade, conforto e economia aos consumidores, sendo esses os principais motivos para utilizarem plataformas on-line (Webshoppers, 2022).

Porém, alguns consumidores têm preferência por um modelo diferente de compras, no qual há uma mescla entre a experiência on-line e a física, tais como o showroomers e webroomers. Showroomer refere-se ao ato de ir até uma loja física, ter uma experiência com o produto/serviço, mas realizar sua compra em plataformas on-line. Já o termo webroomer está relacionado à pesquisa do produto em meios digitais, para adquiri-lo em lojas físicas (Kotler, Kartajaya & Setiawan, 2021).

Ademais, de acordo com o relatório Webshoppers (2022), os consumidores têm se tornado mais exigentes, imediatistas e buscado mais promoções, principalmente de frete grátis. Por isso, estar digitalmente preparado e conhecer o nível de preparo digital do seu público irá auxiliar na melhor estratégia de captação e fidelização dos clientes em todo o universo que o termo “digital” envolve (Kotler, Kartajaya & Setiawan, 2021; Webshoppers, 2022).

Setor de Serviços Financeiros e os Impactos da Pandemia

No que refere-se ao setor de serviços financeiros, os tipos de negócios que destacam-se são, principalmente, serviços bancários, de planejamento financeiro, de investimentos, de imóveis e de seguros (Vindi, 2022). No Brasil, o setor de serviços financeiros está em constante crescimento, e passa por mudanças frequentes para adaptar-se aos avanços tecnológicos e aos clientes cada vez mais exigentes e envolvidos pela tecnologia. Desse modo, a competitividade é alta e motiva o surgimento e a parceria de grandes bancos com novos modelos de organizações, como as startups e as fintechs (Facco, Garrido & Sartori, 2022; Febraban, 2021).

No que refere-se ao âmbito regional, o setor de atividades financeiras de Maringá/ PR, é um setor atrativo, com potencial e capacidade de contribuir com outros setores (agronegócio, saúde, confecção, educação, construção, entre outros), principalmente por meio das cooperativas de crédito (Suporte…, 2017). Os dados do relatório

EmpresAqui (2022), mostram que há cerca de 1826 empresas com CNAE de serviços financeiros, seguros e serviços relacionados ativas na região pesquisada, sendo 65% delas de médio e grande porte e 35% são microempresas ou de pequeno porte. Dessas empresas, 28% estão operando no mercado a um período de 10 a 20 anos, 22% a mais de 5 anos e 20% estão ativas a pelo menos 1 ou 2 anos (Empresaqui, 2022).

As categorias se dividem em corretoras e agentes de seguros, atividades auxiliares de serviços financeiros, sociedades de fomento mercantil, correspondentes de instituições financeiras, cooperativas de crédito, bancos com carteira comercial, agentes de investimentos, administradoras, holdings, entre outros. Em 63% dessas empresas, a faixa etária dos sócios varia principalmente entre 31 e 60 anos, em 16% a faixa etária fica entre 61 e 70 anos (Empresaqui, 2022). Ademais, de acordo com o relatório do Conselho de Desenvolvimento Econômico de Maringá/PR, a faixa salarial do setor estava em R$ 4.358,00 no ano de 2019 (CODEM, s.d.).

Durante o período de pandemia, as empresas do setor de serviços financeiros investiram em inteligência artificial para reconhecimento facial, a fim de aprimorar seus serviços e evitar a presença dos clientes nas agências bancárias, priorizando assim, o atendimento on-line (Febraban, 2021). Além disso, recursos como chatbots, foram muito utilizados e as empresas passaram a ofertar treinamentos aos seus funcionários voltados aos aspectos da tecnologia, de forma mais eficiente e menos custosa. O investimento em cyber segurança também teve um aumento considerável neste período e o trabalho home office foi colocado em prática por todas as empresas, não somente pelas mais joviais (Febraban, 2021). O número de transações por mobile ou internet banking aumentaram 20%, e os clientes que ainda não haviam utilizado os meios digitais, tiveram que migrar quando a pandemia começou, e desde então, perceberam a facilidade e praticidade que os meios digitais trazem para o dia a dia (Febraban, 2021).

Esse estudo foi desenvolvido por meio de uma pesquisa qualitativa, de natureza aplicada, com o uso de roteiros semiestruturados para entrevistas e realização de análise de conteúdo. Para a pesquisa, foi selecionado o setor de serviços financeiros da cidade de Maringá/PR. De acordo com o EmpresAqui (2022), há 1826 empresas, que atuam com serviços bancários, de contabilidade, de cobrança, investimento, seguradoras e afins, na cidade.

Foram selecionadas 15 empresas, de 5 categorias diferentes (bancos, investimentos, consórcios, seguros e cooperativas de crédito), de pequeno, médio e grande porte, aleatoriamente. O critério relacionado ao tempo de atuação, foi de a empresa ter pelo menos 3 anos de atuação, para ter vivenciado um período antes, durante e depois da pandemia. A divisão de categorias teve como objetivo equilibrar a pesquisa do setor financeiro maringaense e analisar de forma mais completa o preparo digital do mesmo. As empresas que aceitaram participar da pesquisa solicitaram anonimato, portanto, serão identificadas como: Agentes Autônomos de Investimentos (AAI) A, B e C; Bancos A, B e C; Corretoras A e B; e Empresas A, B, C, D, E, F e G.

Com o objetivo de obter dados mais robustos, a coleta de dados foi realizada por meio de entrevistas com funcionários (diretores, gerentes ou colaboradores indicados) dessas empresas, a fim de entender como a pandemia da COVID-19 as impactou, e como os meios digitais foram utilizados para manter as empresas ativas durante o período de isolamento. As entrevistas foram realizadas no período de dezembro de 2022 a março de 2023, de forma presencial e on-line, via Google Meet.

Tabela 1 - Roteiro de entrevista com as empresas

Preparo Digital da Empresa | |

Experiência Digital do Cliente |

- geram lucro? Os clientes veem que isso é um diferencial? |

Infraestrutura Digital |

|

Organização Digital |

|

Preparo Digital do Cliente | |

Base de Clientes Digitais |

|

Jornada Digital do Cliente |

|

Propensão do Cliente a virar Digital |

|

Fonte: Kotler, Kartajaya & Setiawan (2021); traduzido e adaptado pelos autores (2023).

Após a coleta, foi realizada a análise de conteúdo das entrevistas, a fim de enquadrar as empresas e o setor de serviços financeiros de Maringá/PR em um dos quadrantes de preparo digital (figura 1) e comparar com o proposto por Kotler, Kartajaya e Setiawan (2021) a respeito do setor de serviços financeiros classificar- se como onipresente. Embora Kotler, Kartajaya e Setiawan (2021) proponham um roteiro de perguntas para classificar as empresas quanto a seu preparo digital nos quatro quadrantes, os autores não esclarecem como a resposta dessas perguntas pode ser plotada em um gráfico, com o objetivo de preencher os quadrantes. Assim, após transcrever a resposta de cada questão do roteiro, foi atribuída uma nota para cada pergunta.

A atribuição de nota às respostas ocorreu da seguinte maneira, ao serem questionados sobre determinado tema, os entrevistados responderam com “sim”, “não” ou “parcialmente”, e a maioria complementava a resposta com informações extras, detalhando o contexto de cada pergunta. Para respostas com “sim” atribuiu-se a nota 2, para respostas com “não” a nota foi 0, e para respostas parciais, atribuiu-se a nota

1. Assim, a coleta apresenta dados qualitativos, a partir desta análise de conteúdo e atribuição de pesos, cada resposta foi transformada em um dado quantitativo (0, 1 ou 2), o que possibilitou a plotagem de cada empresa no gráfico. Cada empresa poderia ter até 18 pontos para o eixo ‘preparo digital da empresa’ e até 18 pontos para o eixo ‘preparo digital dos clientes’.

Após esse processo de atribuição de notas, as mesmas foram somadas, o que permitiu a criação de gráficos de dispersão com dois eixos. A partir da plotagem no gráfico, foi possível classificar as empresas e o setor de serviços financeiros de Maringá/ PR. Com a análise dos dados qualitativos, foi possível analisar as estratégias usadas nos meios digitais, durante o período pandêmico, além de possibilitar a sugestão de ações para a gestão das empresas do setor. A tabela 2 a seguir, apresenta algumas características relevantes das 15 empresas que participaram da pesquisa.

Tabela 2 - Características gerais das empresas analisadas

Empresas | Nº de Funcionários | Tempo de Atuação | Principais Clientes | Categoria | Principais Pontos de Contato |

AAI A | 15 | 3 anos | PF | Ger. BB e X | Investimentos | Ligação, WhatsApp ou e-mail |

AAI B | 80 | 5 anos | PF, PJ | Ger. X | Investimentos | Ligação e mídias sociais |

AAI C | 460 | 16 anos | PF, PJ | Ger. X e Y | Investimentos | Ligação e mídias sociais |

Banco A | 15 | 69 anos | PF | Ger. X | Banco | Mídias sociais e Agências |

Banco B | 5 | 22 anos | PF | Ger. BB e X | Banco | Ligação e WhatsApp |

Banco C | 9 | 4 anos | PF | Ger. Y | Banco | Internet banking |

Corretora A | 3 | 9 anos | PJ | Seguros | |

Corretora B | 1 | 10 anos | PJ | Ger. BB e X | Seguros | Ligação e WhatsApp |

Empresa A | 45 | 40 anos | PF | Ger. X e Y | Consórcio | Vendedor e e-mail. |

Empresa B | 23 | 4 anos | PF | Ger. Y | Consórcio | Vendedor e WhatsApp |

Empresa C | 20 | 12 anos | PF | Ger. X e Y | Consórcio / Investimento | Instagram e WhatsApp |

Empresa D | 12 | 23 anos | PF | Ger. X e Y | Crédito | Ligação e WhatsApp |

Empresa E | 1000 | 10 anos | PF | Ger. X | Crédito | Parceiros e lojas físicas, mídias sociais |

Empresa F | 749 | 23 anos | PJ | Ger. BB e X | Crédito | Ligação e ponto físico |

Empresa G | 3 | 10 anos | PJ | Ger. X e Y | Crédito / Consórcio |

Fonte: Elaborado pelos autores (2023).

As empresas são de pequeno, médio e grande porte, com tempo de atuação superior a 3 anos, visto que um dos critérios para filtrar a seleção foi de que as empresas precisam ter vivenciado o período pré-pandemia, além do período “durante” e “pós”. A maior parte conta com clientes da geração X e Y, e atende pessoas físicas e jurídicas, além de manterem o contato com seus clientes principalmente pelas mídias sociais (WhatsApp e E-mail) e por ligações, sejam elas telefônicas ou videoconferências.

Impactos da Pandemia no Setor

De acordo com os dados analisados, as empresas desse segmento estavam preparando-se para uma migração para o digital. O uso de aplicativos e ambientes on-line para a realização de atendimentos e transações financeiras não era uma novidade quando a pandemia eclodiu. A principal mudança foi que as empresas precisaram acelerar a migração, ampliar os investimentos em tecnologia e segurança das informações, além de aprenderem que muitas atividades antes realizadas de maneira física e presencial, poderiam ser facilmente substituídas pelo on-line (Rodrigues, 2021; Febraban, 2021).

Para as empresas de serviços financeiros em Maringá/PR, houve um consenso de que as empresas cresceram no período de 2020 a 2022, e de que as exigências

da pandemia serviram para aprimorar os processos que já eram digitais, migrar procedimentos físicos para os virtuais, e estabelecer reuniões on-line entre membros da empresa e entre clientes e funcionários. Outra questão importante foi a adequação aos critérios da Lei Geral de Proteção de Dados - LGPD, e a estruturação de um atendimento 100% on-line para os clientes. Além disso, foi um período de grande aprendizado para as empresas, especialmente, quanto ao relacionamento virtual com o cliente.

Um dos principais desafios encontrados está relacionado à confiança do cliente no serviço, quando esse passou a ser ofertado de maneira remota. Porém, o isolamento e a necessidade de distanciamento, exigiu das empresas e de seus funcionários a habilidade de contornar essa objeção e mostrar aos clientes que era possível “fechar um negócio de confiança” mesmo em um ambiente totalmente virtual. Nesse contexto, o uso das ferramentas e estratégias de marketing digital, como mídias sociais e blogs, permitiu às empresas criarem uma conexão com seu público e transmitir maior confiança e segurança para os clientes tomarem uma decisão (Arbelaez, Fierro & Gavilanez, 2017; Kannan & Li, 2017).

Outro fato relevante é de que a maioria das empresas não possui muitos clientes da geração Z, na qual os indivíduos não têm dificuldades em lidar com as novas tecnologias e possivelmente não teriam problema para confiar nos serviços digitais, conforme afirma Emmanuel (2020). Do contrário, a maioria conta com clientes das gerações X e Y, que cresceram em meio a globalização e a digitalização, e não tiveram dificuldades de adaptação ao uso de ferramentas on-line, segundo as respostas, porém tiveram dificuldade para confiar na prestação dos serviços financeiros remotamente.

Preparo Digital das Empresas

As empresas analisadas, em sua maioria, já possuíam processos digitais, algumas já utilizavam aplicativos ou plataformas on-line próprias de interação com o cliente, e a partir das exigências da pandemia, essas empresas investiram na melhoria dos seus processos digitais, na transformação de procedimentos físicos em virtuais, e adequaram-se ao trabalho remoto. Os funcionários receberam treinamento para uso das ferramentas que seriam necessárias para desenvolverem suas atividades e as pessoas com mais idade foram os que apresentaram maiores dificuldades para lidar com o novo formato de trabalho, já os funcionários mais jovens não tiveram dificuldades nesta transição do físico para o digital. O tempo de atuação das empresas não foi um fator relevante para a sua migração para o digital, o principal ponto foram as atividades de cada empresa e se elas já estavam em transição para o universo das transações virtuais, assim como a capacitação de seus stakeholders.

Com relação a conflitos de informações, a maior parte dos entrevistados afirmou que havia pouco ou nenhum conflito entre os canais de atendimento físico e virtual. Isso se deve ao fato de ser a mesma pessoa que realiza o atendimento, pelos treinamentos realizados e por terem todos os processos mapeados para que não ocorram falhas de comunicação no atendimento. Da mesma forma, na visão das empresas, a presença nos meios digitais é um diferencial para os clientes, visto que posiciona a marca, disponibiliza informações e permite um atendimento mais instantâneo.

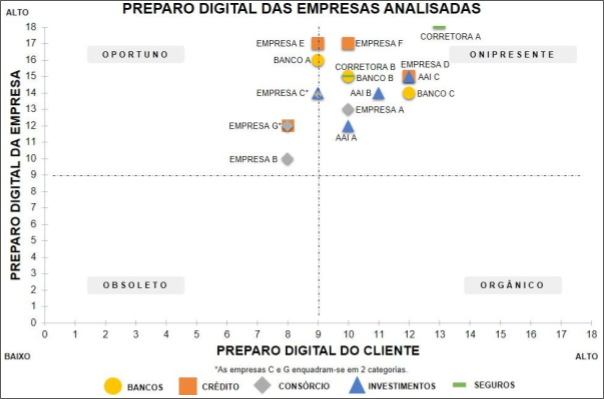

Ademais, a partir da soma dos pontos das questões referentes ao preparo digital da empresa, a menor pontuação foi 10, com a Empresa B, e a maior pontuação foi 18, com a empresa Corretora A. As outras empresas oscilaram entre 12 e 17 pontos, e dessa forma todas mantiveram-se acima da pontuação necessária para considerar a empresa na classe de “alto preparo digital”. A definição entre os quadrantes “oportuno” ou “onipresente” é dada ao marcar a pontuação do preparo digital do cliente, e para esse caso, quase todas as empresas ficaram com pontuação 9 ou superior, a exceção foi para as empresas Empresa B e Empresa G, que se mantiveram no quadrante “oportuno”, com 8 pontos. As empresas Empresa E, Banco A e Empresa C permaneceram no limite entre os quadrantes “oportuno” e “onipresente”, com 9 pontos para o preparo digital do cliente. Já as demais empresas confirmaram suas posições no quadrante “onipresente”. A figura 2 a seguir, ilustra a posição de cada uma das empresas, de acordo com as pontuações obtidas.

Figura 2 - Preparo digital das empresas analisadas

Fonte: Elaborado pelos autores (2023).

A Empresa B tem preparo digital por parte da empresa, mas seus clientes não estão aptos para uma migração para o digital. A empresa enquadrou-se no quadrante oportuno, dos quatro propostos por Kotler, Kartajaya e Setiawan (2021). Esse posicionamento deu-se, principalmente, porque a Empresa B não incentiva seus clientes a migrarem para o digital, não acredita ser possível substituir um ambiente físico por um totalmente digital para atendimento, e também por enfrentar dificuldades

relacionadas a desconfiança do cliente, o que faz com que o ambiente físico ainda seja necessário para a operacionalização das atividades da empresa e para o melhor atendimento dos seus clientes.

Da mesma forma, a Empresa G tem preparo digital na empresa, mas seus clientes encontram-se com baixo preparo digital, o que a colocou em posição “oportuna”. A explicação se dá pela inexistência de incentivos para a migração para o digital, pela necessidade de interações físicas com os clientes, e por não incluir etapas digitais para o cliente interagir ou realizar uma transação.

As empresas Corretora A, Empresa F e Empresa E obtiveram as maiores pontuações, 18, 17 e 17, respectivamente. O alto nível de preparo digital de ambas mostra que as empresas estão prontas para migrar totalmente para o digital, no entanto, seus clientes ainda estão no caminho de aceitação para que essa migração aconteça por completo. Ainda há um cenário de desconfiança, visto que a maioria dos clientes são de gerações menos familiarizadas com a tecnologia (Ger. X) e as transações das empresas envolvem as finanças desses clientes, sendo necessário um contato físico para aumentar a confiança. Da mesma forma, não há incentivos de migração para plataformas on-line de atendimento, uma vez que nessas empresas as taxas e condições de preços e pagamentos são as mesmas, presencial ou digitalmente.

Para o restante das empresas, quanto aos ativos físicos, em alguns casos ainda não eram totalmente digitalizados, nem adequados à internet das coisas. Os talentos digitais não eram prioridade, o que levava a uma resposta mediana ou baixa. Nesse sentido, visto que empresas de serviços financeiros lidam com um grande volume de dados, contratos e papéis, rever essas questões internamente é uma sugestão que pode trazer benefícios, de tempo e custo, para essas organizações que ainda não utilizam as “IoT” e os “talentos digitais” a seu favor. Afinal, pesquisar um arquivo on-line é mais prático do que pesquisar em pilhas de estantes ou gavetas.

Por outro lado, as empresas analisadas mostraram-se ativas nas mídias sociais, umas das ferramentas de conexão do marketing digital (Kannan & Li, 2017), e receberam a pontuação mais alta ao afirmarem que interagem com seus clientes por WhatsApp, e-mails, Instagram, e outros aplicativos de interação e comunicação que estão à disposição das organizações. Além disso, também fazem uso dessas e de outras plataformas para prestar atendimento e suporte aos seus clientes. Ainda, para quase todas as empresas, foi consenso que houve um crescimento dos negócios e um fortalecimento das estruturas digitais dentro da organização.

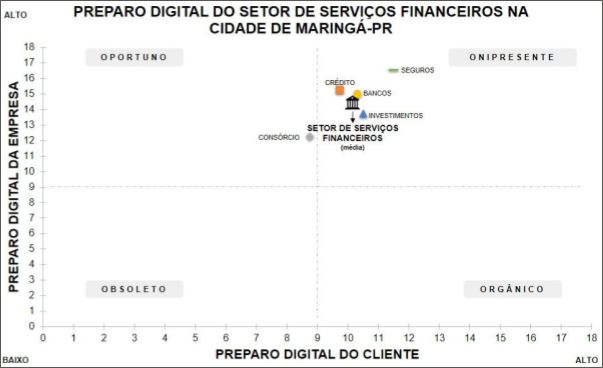

Ademais, a partir da média de pontuações por categoria de empresas, foi possível enquadrá-las por categorias e definir a posição final do setor na cidade de Maringá, conforme a figura 3, a seguir.

Figura 3 - Preparo digital do setor de serv. fin. na cidade de Maringá/PR.

Fonte: Elaborado pelos autores (2023).

A posição do “consórcio” é explicada pelo fato de que não há necessidade de interações com o cliente depois que o consórcio é contratado. Uma vez que o contrato é assinado no início da negociação, o cliente irá pagar suas parcelas e aguardar a contemplação, o que não exige contato frequente com o vendedor/empresa com a qual o cliente adquiriu o seu consórcio. Dessa forma, as empresas dessa área não investem tanto na preparação digital para o cliente, o que traz a sua pontuação, segundo os critérios analisados no marketing 5.0, para um patamar inferior às empresas de outras áreas de serviços financeiros que exijam um contato maior entre empresa e cliente.

Já as áreas de “seguros”, “crédito”, “bancos” e “investimentos”, permaneceram no quadrante “onipresente” quando analisadas pela média da pontuação das empresas. Essas são áreas que exigem um contato um pouco mais frequente entre contratante e contratados e, consequentemente, precisaram estimular seus clientes a utilizarem mais os meios digitais para interagir com a empresa, e investir no preparo digital em ambos os lados, a fim de garantir uma experiência do usuário mais satisfatória e segura.

Preparo Digital dos Clientes

No que diz respeito aos clientes das empresas analisadas, a maior parte deles é das gerações X e Y, sendo a primeira predominante. A geração X nasceu em meio à globalização, mas não é tão adepta às interações 100% digitais como as gerações Y e Z (Robbins, 2005; Emmanuel, 2020), o que explica porque os pontos de contato físico e as reuniões presenciais ainda são essenciais para as organizações do setor

de serviços financeiros. No entanto, após as “primeiras impressões” presenciais, a maioria das empresas entrevistadas alega que os clientes aceitam prosseguir com as interações totalmente virtuais.

No desenrolar das suas atividades, a empresa envolve os clientes com suas plataformas de atendimento on-line, seja um site, um aplicativo, ou até mesmo através do WhatsApp, Instagram ou e-mails, proporcionando um processo de showrooming a esses consumidores (Kotler, Kartajaya & Setiawan, 2021). Além disso, em seus sites e mídias sociais, as empresas utilizam do marketing digital para nutrir seu público-alvo com informações que permitam autonomia e tomada de decisão por conta própria, além de posicionar a empresa e gerar conexão e valor (Arbelaez, Fierro & Gavilanez, 2017; Kannan & Li, 2017).

Para a segunda categoria de perguntas, relacionadas especificamente ao preparo digital dos clientes, a pontuação máxima também era 18, porém as empresas obtiveram pontuações entre 8 e 13 pontos. A Corretora A alcançou 13 pontos no preparo digital de seus clientes, enquanto a Empresa B e a Empresa G obtiveram 8 pontos. Já a Empresa E, o Banco A e a Empresa C obtiveram 9 pontos no preparo digital do cliente.

A Corretora A é uma empresa altamente preparada para a migração para o digital, mas seu cliente ainda não está pronto principalmente por não se enquadrar nas gerações antenadas digitalmente. Segundo Kotler, Kartajaya e Setiawan (2021), isso ocorre pela falta de incentivos para a migração para o digital e por seus clientes ainda acreditarem que um espaço físico de atendimento é necessário para a organização. Já no caso da Empresa B, os principais motivos da baixa pontuação são explicados pelo público atendido, que não pertence às gerações Y e Z, mas majoritariamente à geração X, por não haver incentivos de transição para o digital e pelas necessidades de atendimento presencial a fim de gerar confiança. Para a Empresa G, os motivos que explicam são, principalmente, a necessidade do espaço físico, a falta de interação com interfaces digitais no consumo de produtos e serviços, e também, a falta de incentivos para a migração para o atendimento digital. No caso das três empresas que obtiveram 9 pontos nesse bloco de questões, as justificativas são parecidas, principalmente relacionadas a idade dos clientes, a necessidade de interação física, problemas de desconfiança no on-line e falta de incentivos para migrar.

Ainda, os valores mais baixos dessa categoria de questões são justificados pelas quatro perguntas que circundam os motivos acima mencionados, nas quais as pontuações foram 1 ou 0, principalmente: (1) A maior parte da base de clientes é das gerações Y e Z, antenadas digitalmente? (2) Um espaço de atendimento físico poderia ser substituído por um espaço digital de atendimento? Especialmente aqueles que geram reclamações por parte do cliente? (3) Você acredita que os seus clientes consideram desnecessária, irrelevante e sem valor a interação física com a empresa? Ou o físico ainda é necessário? (4) Há incentivos para o cliente migrar para o digital? Tais como condições de preços melhores, mais opções de taxas, entre outros.

A primeira é explicada pelo fato da maioria dos clientes serem da geração X ou Y, mas principalmente X. Pois são pessoas mais velhas (acima dos 40 anos), com alto poder aquisitivo, e que apesar da familiaridade com a tecnologia, não são altamente antenadas digitalmente.

A segunda e a terceira questões levam em consideração a questão da desconfiança e da necessidade que os clientes têm de um atendimento físico, mencionada anteriormente no preparo digital da empresa. Por tratar-se de um segmento que envolve movimentações financeiras, a interação física entre cliente-funcionário ainda é um fator relevante e que ajuda a criar mais conexão, e consequentemente confiança. Importante ressaltar que alguns entrevistados mencionam que os clientes preferem ter uma primeira reunião presencial, a fim de conhecer a empresa e quem irá atendê-los, para então aceitar uma jornada totalmente on-line, daquele momento em diante.

A última questão também envolve uma especificidade do mercado financeiro, onde há taxas prefixadas para os diversos tipos de serviços oferecidos, e que não irão interferir nos lucros da empresa se forem feitas física ou digitalmente. Para esse caso, uma das empresas de investimento explica que possui uma capacidade de atendimento a pessoas com poder de investimento menor, e que deixa o atendimento presencial para aqueles clientes com altos valores para investir, sendo essa uma possibilidade de aumentar seu número de clientes, mas não necessariamente é um incentivo de migração do físico para o digital.

Dessa forma, nota-se que os clientes das empresas do setor de serviços financeiros têm alto nível de preparo digital, no entanto a principal barreira a ser enfrentada ainda é a questão da confiança. Decidir por manter uma estrutura híbrida ou estimular a migração completa para o atendimento digital é o atual desafio.

Sugestões Para o Setor e Para as Empresas

A maioria das empresas do setor de serviços financeiros de Maringá/PR, que foram analisadas nesta pesquisa, estão inseridas no quadrante “onipresente” de preparo digital, mas isso não necessariamente significa que todas as empresas e que todos os clientes estão altamente preparados digitalmente. Esse fato fica explícito com as pontuações obtidas, principalmente com relação aos clientes, e com relação à adequação das empresas à internet das coisas e da busca por talentos digitais, assim como pelo não fortalecimento da cultura digital nas organizações.

Dessa forma, há algumas sugestões que podem ajudar as empresas do segmento a se aproximarem do ponto mais alto de preparo digital. A primeira delas é investir na digitalização dos ativos físicos, utilizando plataformas de nuvem como o Google Drive ou OneDrive, por exemplo, que permitem o upload de diversos tipos de arquivos, edição compartilhada, além da organização e do compartilhamento do conteúdo em pastas. Em termos de gestão, essas ferramentas podem auxiliar na gestão de arquivos compartilhados entre os funcionários e trabalhos em equipe que exijam agilidade e simultaneidade no compartilhamento de materiais.

Outra sugestão que pode auxiliar as empresas é o investimento em segurança dos dados, pois uma vez que os ativos da empresa estão dispostos na nuvem, estarão suscetíveis a falhas de rede ou ataques maliciosos, por isso é importante ter um firewall (ferramenta que identifica conexões inseguras e atividades suspeitas), manter um backup dos dados, criptografar informações, adquirir um software de segurança e

monitoramento de dados, além de treinar os funcionários, a fim de que eles utilizem as ferramentas virtuais de maneira segura.

A terceira ação que as empresas devem considerar é o investimento em talentos digitais dentro da organização, como por exemplo, gerentes de marketing digital, criadores de conteúdo, analistas digitais e de experiência do usuário, entre outros, que irão trabalhar dentro das organizações especialmente voltados para a análise das estruturas digitais e para a experiência do cliente com a empresa através das plataformas on-line. Assim, os gerentes e diretores de marketing poderão obter feedbacks do que tem funcionado ou não nos sites e aplicativos, como por exemplo análise das publicações e anúncios digitais, conteúdos que mais captaram a atenção dos usuários, entre outros, e a partir dessas informações, tomarem decisões de alocação de recursos e estratégias para o ambiente on-line.

Ainda, outra sugestão que pode ser benéfica às empresas é a utilização de ferramentas de marketing digital (inbound marketing, anúncios digitais por meio do Google Ads, entrega de conteúdo de valor e interação com o cliente por meio das mídias sociais) e do marketing 5.0 (uso de inteligência artificial, por exemplo) para aprimorar a experiência dos clientes no ambiente on-line, deixando-a mais personalizada. Como exemplos, por meio das plataformas on-line, as empresas podem permitir que o cliente escolha como quer ser chamado ou quais tipos de e-mails quer receber. Disponibilizar o máximo de informações possível, que ajudem o cliente a tirar suas dúvidas digitalmente também seria uma iniciativa, a fim de gerar confiabilidade e segurança ao cliente e torná-los mais suscetíveis a uma migração completa para o digital.

Cada uma das empresas deve proceder com uma análise individual das suas capacidades e necessidades, e de quais ações são estratégicas para o momento que a empresa se encontra. As empresas Empresa B, Empresa G, Empresa E, Banco A e Empresa C, que possuem os clientes menos preparados digitalmente, por exemplo, precisam rever a jornada dos seus clientes e a propensão de que esses virem digitais, podendo aplicar uma pesquisa com seus clientes que aborde o tema das interações on-line e o quão relevante essas são para determinar a satisfação do cliente e a continuidade do relacionamento com as respectivas organizações. Além disso, a Empresa B se diferencia das outras no preparo digital, seria pertinente para a organização que após a revisão da jornada e propensão do cliente a migrar para o on-line, reavaliar a digitalização de seus processos e o treinamento dos funcionários para uso das ferramentas digitais, podendo começar com a digitalização de arquivos e realizar workshops periódicos de treinamento sobre o uso dos instrumentos digitais na organização.

As empresas Empresa G, AAI A e Empresa A obtiveram pontuações intermediárias no preparo da empresa, no entanto, poderiam estar melhor classificadas, principalmente ao olharem para a organização digital. Investir nos talentos digitais, fortalecimento da cultura digital e infraestrutura digital são medidas cabíveis para essas organizações. Já a Corretora B, Empresa F e Banco B obtiveram uma boa posição de preparo digital da organização. As seis empresas aqui mencionadas obtiveram 10 pontos para o preparo digital do cliente, assim, pode-se buscar a alteração desse cenário por meio de incentivos de migração com argumentos que reforcem a praticidade e agilidade do online. Além disso, seria relevante buscar aprimorar as interfaces de interação on-line

com o cliente, a fim de que o uso seja mais fluído, intuitivo e transmita segurança, para que assim, o indivíduo prefira utilizar o atendimento virtual ao invés do físico.

As empresas Empresa D, AAI C, AAI B e Banco C possuem uma boa colocação no gráfico, mas podem aprimorar o preparo digital de seus clientes, com estratégias de incentivo para a migração para o digital. Cabe aqui uma estratégia para todas as empresas que pode auxiliar na retenção e na captação de clientes, que seria mostrar através dos conteúdos nas mídias sociais, que os meios de atendimento virtuais evitam filas e congestionamentos, economizam tempo e podem ser utilizados em qualquer lugar. Ou seja, o cliente pode ganhar mais tempo com transações virtuais, tem maior praticidade e mais conforto para realizá-las no momento e local mais apropriados a sua rotina.

Por último, a empresa Corretora A, que obteve as melhores pontuações, poderia utilizar do que foi mencionado no parágrafo anterior para incentivar a migração para o digital, uma vez que, na maioria dos casos, os serviços financeiros possuem condições e taxas prefixadas, que impedem a oferta de descontos e afins.

Kotler, Kartajaya e Setiawan (2021) acertaram na classificação do setor de serviços financeiros quanto ao preparo digital, especificamente na cidade de Maringá/ PR as empresas entrevistadas confirmaram a posição “onipresente” do setor (Figura 3, p. 14). De acordo com os entrevistados, os impactos da pandemia foram sentidos em menor intensidade e a migração das atividades do físico para o digital não foi um processo muito complexo para a maioria das empresas. O maior desafio foi garantir a confiança do cliente nesse tempo de interações exclusivamente digitais, visto que o isolamento e o distanciamento social permaneceram como regra por vários meses, até que as empresas pudessem começar um trabalho híbrido, em escalas de funcionários.

O fato de as empresas estarem classificadas como onipresentes não significa que elas podem entrar na “zona de conforto” ou que não há melhorias a serem consideradas pelos gestores, pelo contrário, algumas ainda precisam preparar seus clientes e incentivá-los nessa transição do físico para o virtual. Assim como precisam tomar medidas de melhoria para a sua infraestrutura e organização digital, para que possam aumentar a pontuação e encaixarem-se como empresas altamente preparadas, pela ótica da organização e pela ótica do cliente.

Afinal, quanto mais as empresas buscarem aprimorar suas atividades no digital, maior será o seu alcance de clientes e maior destaque elas terão frente aos concorrentes. Dessa forma, cada organização deve analisar seus processos, necessidades e clientes, para entender quais medidas serão estrategicamente positivas nesse momento, em relação ao preparo digital de ambos, empresa e cliente.

A principal contribuição teórica do estudo incide na confirmação do modelo teórico proposto por Kotler, Kartajaya e Setiawan (2021). Os autores não apresentaram dados de mercado para justificar ou comprovar sua proposta. O presente artigo faz essa contribuição e sugere que a mesma seja aplicada em outros contextos e nos outros cinco setores (varejo, tecnologia, saúde, hotelaria e automotivo).

A principal limitação da presente pesquisa foi o número de empresas entrevista- das. Embora 28 empresas tenham sido contatadas, muitas não deram abertura para a realização da coleta de dados. Para evitar os possíveis vieses causados por algum tipo de empresa, tendo em vista o tamanho da amostra, prezou-se por manter um equilíbrio entre as empresas dos 5 subsetores dentro do setor de serviços financeiro.

Por fim, sugere-se como pesquisas futuras, a divisão do setor por ramos de atividade e porte, para uma análise individualizada de cada um dos tipos de empresas que atuam na seara de finanças, uma vez que algumas categorias de empresas têm maior facilidade com o digital, ao passo que outras ainda necessitam de pontos físicos.

Araújo, D. L. (2022). Marketing 5.0: a publicidade e as narrativas que conectam.

Percursos & Ideias, 12(3), 20-26.

Arbelaez, D. A. C., Fierro, I. & Gavilanez, J. (2017). Digital marketing: a new tool for international education. Pensamiento y Gestión, 43, 240-260.

Assis, T. D. M. (2022). Marketing digital para empresas e os desafios de construir relevância e valor nas redes sociais (Doctoral dissertation).

Casagranda, Y. G., Rosa, R. O. & Spinelli, F. E. (2017). A importância do marketing digital utilizando a influência do comportamento do consumidor. Revista de Tecnologia Aplicada (RTA), 6(2), 28-39.

Cintra, F. C. (2010). Marketing Digital: a era da tecnologia on-line. Investigação, 10(1), 6-12.

Conselho de Desenvolvimento Econômico de Maringá. Indicadores Econômicos Setoriais [CODEM]. s.d. CODEM. Recuperado de https://www.codem.org.br/ c%C3%B3pia-de-c%C3%A2maras-t%C3%A9cnicas

Cruz, C. A. B., & Silva, L. L. (2014). Marketing digital: marketing para o novo milênio.

Revista Científica do ITPAC, 7(2), s.p.

Emmanuel, S. P. C. (2020). Geração Z: quem são e como se comportam os jovens nascidos na era digital. Rio de Janeiro: Ebook.

Empresaqui. (2022). Métricas. EmpresAqui. Recuperado de https://www.empresaqui. com.br/listas-empresas?gclid=Cj0KCQjw_5unBhCMARIsACZyzS0jRsdtlwT5QjO YtseMu3mTKklJRhMNBQ9YrruGSBywR63LnU8xXk8aAhmFEALw_wcB

Facco, A. L. R., Garrido, I. & Sartori, P. P. (2022). Relações Interorganizacionais e Inovação: estudo de caso na indústria de serviços financeiros. Revista de Administração Mackenzie (RAM), 23(2), 1-28.

Federação Brasileira de Bancos. Pesquisa de tecnologia bancária [FEBRABAN]. (2021). Febraban. Recuperado de https://cmsarquivos.febraban.org.br/Arquivos/ documentos/PDF/pesquisa-febraban-relatorio.pdf

Gusnia, A. R., Hermina, N. & Rahma, Y. D. (2022). Marketing 5.0 and consumer behavior of the millennial (GEN Z) generation as business performance boosting in covid-19 pandemic (case study: SMEs in West Java). Central Asia and the Caucasus, 23(1), 3732-3744.

Kannan, P. K. & Li, A. (2017). Digital marketing: a framework, review and research agenda. International Journal of Research in Marketing, 34(1) 22-45.

Kotler, P., Kartajaya, H. & Setiawan, I. (2021). Marketing 5.0: tecnologia para a humanidade. Rio de Janeiro: Sextante, 256 p.

Oliveira, D. (2019). Marketing 1.0, 2.0 e 3.0: entenda sua evolução e diferenças. Blog da Soften Sistemas. Recuperado de https://blog.softensistemas.com.br/ marketing-1-0-2-0-e-3-0/

Organização Pan-Americana de Saúde [OPAS]. (s.d.). Histórico da pandemia de Covid-19. OPAS. Recuperado de https://www.paho.org/pt/covid19/historico-da- pandemia-covid-19

Robbins, S. P. (2005). Comportamento organizacional. 11 ed. São Paulo: Pearson Prentice, 560 p.

Rodrigues, P. H. (2021). Atendimento bancário na pandemia de Covid-19: percepção de bancários e de clientes diante da transformação digital. Dissertação (Programa Stricto Sensu em Governança, Tecnologia e Inovação) ‒ Universidade Católica de Brasília, Brasília.

Silva, R. S. et al. (2021). O papel da Telesaúde na pandemia Covid-19: uma experiência brasileira. Ciência & Saúde, 26(6), 2149-2157.

Souza, L. (2020). Transformação digital em relações de trabalho é acelerada por pandemia. Agência Brasil. Recuperado de https://agenciabrasil.ebc.com.br/geral/

noticia/2020-12/transformacao-digital-em-relacoes-de-trabalho-e-acelerada-por- pandemia

SUPORTE ao planejamento socioeconômico de Maringá. (2017). Maringá 2047: uma visão de futuro. PWC. Recuperado de http://www.maringa.pr.gov.br/sistema/ arquivos/masterplan/masterplan.pdf

Vindi, R. (2022). Serviços financeiros: crescimento acompanha a qualificação do mercado. VINDI. Recuperado de https://blog.vindi.com.br/servicos-financeiros/

Webshoppers. (2022). NielsenIQ Ebit. Webshoppers, 46ª ed. Versão Free. Recuperado de https://nielseniq.com/global/pt/landing-page/ebit/nielseniq-ebit-brasil/ webshoppers/